Juan Báez Ibarra (*)

En lo que respecta al Estado de Resultados este análisis nos indicará que proporción de cada unidad de ventas es absorbida por los diversos costos y gastos en que ha incurrido la empresa y los márgenes de utilidad.

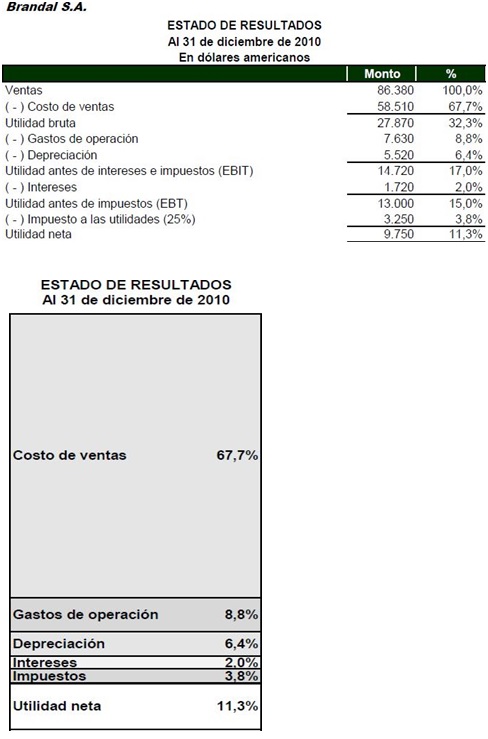

Por ejemplo, para calcular el porcentaje de participación del Costo de Ventas de $58.510 en el Total de Ventas de 86.380 se hace el siguiente cálculo (58.510/86380)* 100 = 67.7%

La interpretación del Análisis Vertical del Estado de Resultados es bien sencilla, se parte de la última línea del Estado de Resultados, en este caso de Utilidad Neta y se verifica su grado de

participación en el Total de Ventas 11,3 en el periodo 2010, o sea del 100% de las ventas sobran a los accionistas del empresa 11,3% de Utilidad Neta.

Conforme al gráfico del Análisis Vertical del Estado de Resultados (un solo ejercicio), las Ventas Totales del 100%, fue distribuido entre el Costo de Ventas 67,7%, Gastos de Operación y Depreciación 15,2%. El 2% y 3,8% destinado a intereses y pago de impuestos, respectivamente, sobrando 11,3% a los accionistas.

El Análisis Vertical de los Estados de Resultados resultan más significativos cuando comparamos varios ejercicios y ahí partiendo el Margen de Utilidad Neto del último año comparado con el Margen de Utilidad Neto del año anterior podemos determinar si hubo o no mejoramiento y a que se debe, sea costo de ventas o los gastos operativos o gastos financieros o todos.

(*) Dr. Juan Báez Ibarra – Máster y Doctor en Contabilidad por la Fundación Getulio Vargas (FGV) y Universidad de San Pablo (USP) del Brasil, respectivamente. Instructor nacional e internacional en Finanzas, Contabilidad, Riesgos Financieros, Productos y Mercados Financieros, ALD y Gestión Integral de Riesgos. Amplia experiencia Académica y Profesional.