Juan Báez Ibarra (*)

El análisis financiero dispone de una herramienta para interpretar y analizar los estados financieros denomina Análisis vertical, que consiste en determinar el peso proporcional (en porcentaje) que tiene cada cuenta dentro del estado financiero analizado.

Esto permite determinar la composición y estructura de los estados financieros.

El análisis vertical es de gran importancia a la hora de establecer si una empresa tiene una distribución de sus activos equitativa y de acuerdo a las necesidades financieras y operativas.

Por ejemplo, una empresa que tenga unos activos totales de 5.000 y su cartera sea de 800, quiere decir que el 16% de sus activos está representado en cartera, lo cual puede significar que la empresa pueda tener problemas de liquidez, o también puede significar unas equivocadas o deficientes Políticas de cartera.

Como hacer el análisis vertical

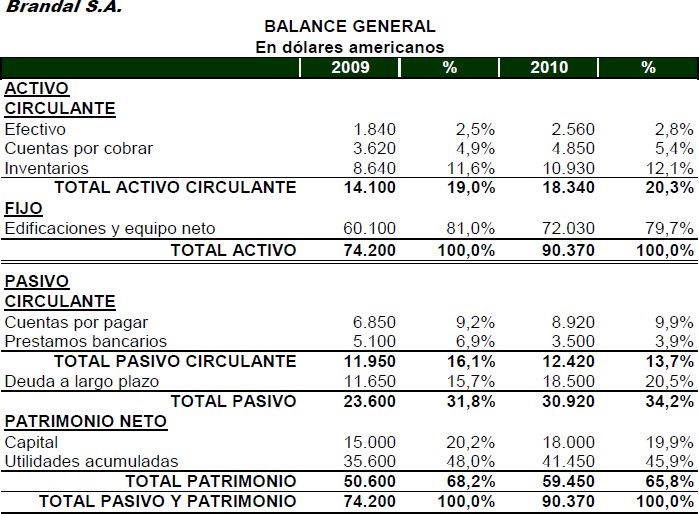

Como el objetivo del análisis vertical es determinar que tanto representa cada cuenta del Activo dentro del Activo Total , se debe dividir la cuenta que se quiere determinar, por el total del activo y luego se procede a multiplicar por 100. Si el total del activo en el 2010 es $ 90.370 y el disponible es de $2.560, entonces tenemos (2.560/90.370)*100 = 2,8%, es decir que el disponible representa el 2,8% del total de los activos.

Supongamos el siguiente Balance General

Como se puede observar, el análisis vertical de un estado financiero permite identificar con claridad cómo está compuesto.

Para la interpretación del Análisis Vertical del Balance se debe aplicar los dos principios fundamentales para que haya equilibrio financiero:

Primer Principio de Equilibrio Financiero: Los Activos Financieros deben exceder en 1,5 a 2 veces a los Pasivos Circulantes.

Este colchón es necesario ya que no todos los componentes del Activo Circulante tienen el mismo grado de liquidez. El más liquido son las Disponibilidades, le siguen las Cuentas a Cobrar y por último las Mercaderías.

Segundo Principio de Equilibrio Financiero: Que los Recursos Permanentes (Deudas de Largo Plazo y Capital) sean superiores a los Activos no Corrientes.

Al requerir mucho tiempo de maduración por parte de los Activos no Corrientes para generar el Flujo de Caja es necesario que se financie con recursos permanentes o fijos.

Ese exceso entre los Recursos Permanentes y los Activos no Corrientes se destinan para financiar el Capital de Trabajo Neto o Fondo de Maniobra de la Empresa.

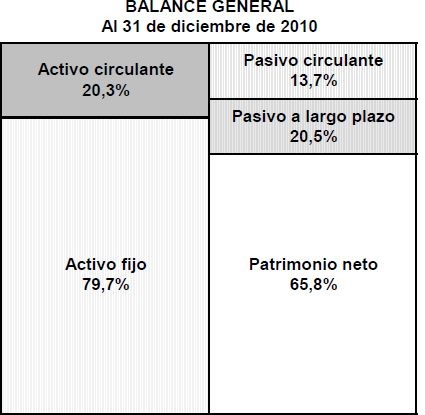

Presentamos a continuación un caso de Equilibrio Financiero donde el Activo Circulante 20,3% supera al Pasivo Circulante 13,7% y por otro lado, los Recursos Permanentes 86,3% (Pasivo a Largo Plazo 20,5% más el Patrimonio Neto de 65,8%) cubre totalmente el Activo Fijo de 79,7, con un exceso 6,60% que financia el Capital de Trabajo Neto.

Al píe de esta lección aparece el Análisis Vertical, su cálculo y el gráfico.

Juan “Análisis Vertical de Balance” Báez Ibarra

En la siguiente lección veremos el Análisis Vertical del Estado de Resultados

Si quiere ver como le puedo ayudar calcular e interpretar el Análisis Vertical del Balance clic en CURSO TALLER DE FINANZAS PARA EJECUTIVOS

(*) Dr. Juan Báez Ibarra – Máster y Doctor en Contabilidad por la Fundación Getulio Vargas (FGV) y Universidad de San Pablo (USP) del Brasil, respectivamente. Instructor nacional e internacional en Finanzas, Contabilidad, Riesgos Financieros, Productos y Mercados Financieros, ALD y Gestión Integral de Riesgos. Amplia experiencia Académica y Profesional.