Juan Báez Ibarra (*)

En este artículo sobre el Estado de Resultados trataremos los siguientes:

De la misma manera que el secreto de una buena paella está en el sofrito, el secreto a la hora de escoger un valor para tenerlo largo tiempo en cartera reside en la contabilidad.

La contabilidad propiamente dicha es muy aburrido, por decirlo suavemente, Hacer asientos contables aburre hasta las ovejas, que si cliente a caja por aquí (asiento favorito de las funerarias), que si caja a impuesto (favorito del insatisfecho estado), pero es un mal que hay que soportar.

Pero a nosotros lo que realmente nos interesa es el Análisis Financiero A fin de cuentas, usted como hombre de negocios no va a estar llevando las cuentas del día a día.

Los documentos contables que necesita conocer y cuyo significado debe entender para para conocer la salud financiera de la empresa y si está perdiendo o ganando dinero son el Estado de Resultados, el Balance General y el Estado de Flujos de Caja.

Por partes, cómo diría Jack el destripador. Empezaremos por el Estado de Resultados. ¿Y esto qué es?, se preguntará usted curioso. Pues una hoja que nos cuenta escondido entre sus números cómo de rentable es el negocio y cómo de bien o mal está siendo gestionado.

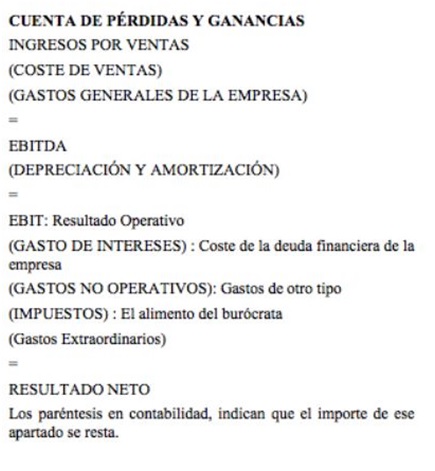

Lo primero se mide en la parte de arriba de la cuenta de resultados. Ingreso por ventas menos coste de ventas menos gastos de personal menos otros gastos de explotación igual a Resultado de Explotación, o EBITDA por sus siglas en inglés.

Es decir vendemos, por ejemplo martillos, por valor de 100 € y cómo vender martillos es una muy buena idea tenemos unos Costos y Gastos Operacionales de 80. Si somos buenos vendiendo martillos, igual tenemos un EBITDA de 20 y si vender martillos es un negocio horrible porque ahora la gente se los empieza a imprimir en 3D tendremos perderemos 20.

En la segunda parte, de EBITDA para abajo, vemos cómo se gestiona la empresa. Lo primero que quitamos al EBITDA, es la “da”, es decir la Depreciación, la pérdida (contable) de valor de los activos por el paso del tiempo. Si el año pasado se compró una máquina que barnizaba los mangos de madera de los martillos y costó 500 € y ahora se podría vender por 470, esa diferencia de 30 es la definición de depreciación.

Ya tenemos el EBIT (Resultados Antes Intereses y Tasas), ahora tenemos que quitarle la “i” que significa intereses, es decir ingresos y gastos financieros. Cómo la mayoría de las empresas tienen algún tipo de deuda bancaria, lo normal es que los gastos financieros superen a los ingresos.

Nos queda EBT (Resultados Antes Tasas), quitamos ingresos y gastos extraordinarios, esto puede ser restaurar un almacén que se haya quemado, o una venta de unos terrenos que no forman parte del negocio de la empresa y que estuvieran en desuso. y quitamos la “T” de Tasas o Impuestos, cuánto del dinero que nos queda hemos de dar a Hacienda cual mordida para que nos permita seguir operando en su territorio sin problemas, y ya con eso nos quedamos en el ingreso neto.

Y podremos ver cómo de rentable ha sido el negocio y cómo de bien se ha gestionado en el último periodo. Si dividimos por el número de acciones, obtenemos cuánto ganamos con cada acción de esa empresa.

Eso es todo por hoy, en próximos episodios (lecciones) explicaremos que datos tenemos que saber leer en el Balance y en los Flujos de Caja a la hora de gestionar mi negocio.

Para un mejor entendimiento del Estado de Resultados o Cuenta de Pérdidas y Ganancias ver su estructura que aparece al final de la lección.

En siguiente artículo hablaremos sobre el Balance General.

Si desea ver como le puedo ayudar a entender mas en detalle clic en CURSO TALLER ONLINE ANÁLISIS ECONÓMICO Y FINANCIERO EN LA PRACTICA

(*) Dr. Juan Báez Ibarra – Máster y Doctor en Contabilidad por la Fundación Getulio Vargas (FGV) y Universidad de San Pablo (USP) del Brasil, respectivamente. Instructor nacional e internacional en Finanzas, Contabilidad, Riesgos Financieros, Productos y Mercados Financieros, ALD y Gestión Integral de Riesgos. Amplia experiencia Académica y Profesional.